灵寿农商行被指违规放贷 :黑户轻松获贷50万,10万贷款7万去向成谜

2025-06-13 15:39:35 来源于:中国城乡新闻网

灵寿县农村商业银行(简称“灵寿农商行”)正遭遇严重信任危机。近日,多位实名举报人向媒体递交详细材料,指控该行存在系统性信贷违规问题——向法院“老赖”、无业人员违规发放贷款、纵容伪造流水骗贷、甚至疑似截留贷款资金。灵寿农商行虽承认部分违规事实,但被指处理轻描淡写,未能解决核心风险隐患。

天眼查APP显示,河北灵寿农村商业银行股份有限公司成立于2007年,法定代表人为张军建,位于河北省石家庄市,是一家以从事货币金融服务为主的企业。

实名举报揭开灰色交易

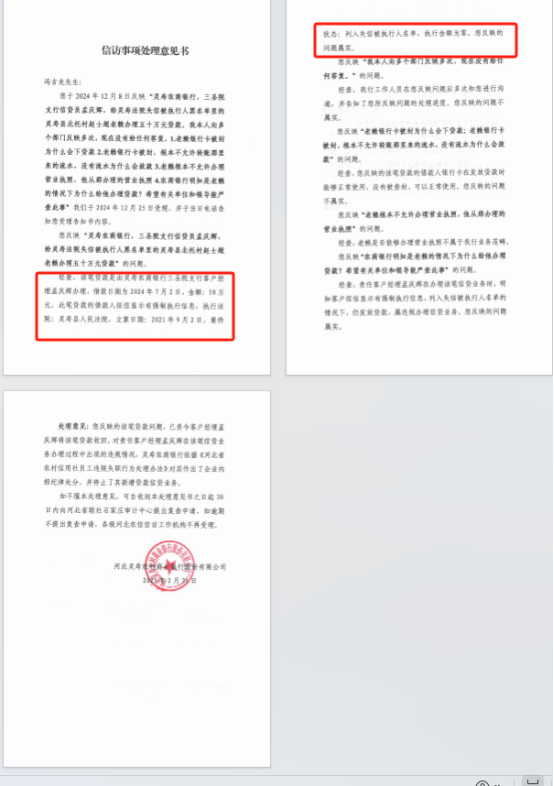

举报人李某志在材料中详细描述其2023年2月遭遇的贷款陷阱:“信贷员靳某峰的亲戚马某洋主动联系我,承诺即使我是‘黑户’(征信不良)也能帮忙贷出10万元”,李某志表示他仅持身份证按要求前往灵寿县三圣院乡信用社办理了新银行卡(卡号62350109315****7562),次日账户即收到10万元放款。然而根据约定,马某洋仅给了李某志3万元,其余7万“由其支配”。

“反映人至今不知道另外7万元去向,却背负着银行10万元债务,2025年信用社在未解释情况下又给我追加了3万元贷款。”李某志对此感到愤怒且无助。

黑户轻松获贷50万,假流水成风控“通行证”?另一举报人冯某龙则提供了更为详尽的违规放贷清单:

1.黑户父子双重获贷:2024年灵寿农商行向法院失信被执行人(黑户)赵某超发放50万元贷款,时隔数月后并为其担任酒店保安的父亲放贷30万元。银行承认该行为属实,信贷经理孟某辉存在违规操作(注:据银行信访回复处理意见书)。

2.假流水“闯关”成功:无业人员付某龙2024年获批30万元贷款,其父母担任担保人。举报材料指出银行仅依据付某龙一家三口提供的虚假银行流水即通过审批。

3.再曝假流水骗贷案:董某红仅凭伪造的银行流水成功获得30万元贷款。

4.李某志案证实存在:与李某志自述相符,冯某龙补充指出李某志作为无业失信人员在2023年获贷10万元,且近期被追加3万元贷款。

冯某龙强调所有举报均有假流水等证据支持,直指银行风控体系形同虚设。

银行回应被指避重就轻,关键疑问悬而未决

就备受关注的赵某超50万元“老赖贷款”事件,灵寿农商行在《信访事项处理意见书》(2024年12月25日电话)中承认:客户经理孟庆辉在明知赵某超已被列入失信被执行人名单、征信存在强制执行信息的情况下,仍违规发放贷款。银行声称已收回该笔贷款,对孟某辉给予“企业内部纪律处分”并停止其新增贷款业务。

但回应未能彻底打消举报者疑虑:

“收回贷款”难消责任:违规行为已发生,仅收回贷款无法抹去管理失职事实。

处理结果语焉不详:对孟某辉的“纪律处分”具体内容未公开,处罚力度存疑。

假流水审核如何失守?对材料中明确指出的多起伪造银行流水骗取贷款案件,银行避而不谈。

7万元截留之谜未解:李某志反映的10万元贷款仅到账3万、7万被他人支配的关键指控,银行尚未进行任何调查回应。

“黑户”为何获追加贷款?李某志作为已背负不良贷款的失信人,2025年竟再次获得3万元放款,审核逻辑何在?

监管亟待亮剑,系统性漏洞恐冲击农村金融安全

连续曝光的违规案例显示,灵寿农商行在客户征信审核、收入流水核查、贷款资金流向监控等多个环节均存在严重管理疏漏。信贷人员明知故犯、内外勾结、伪造材料等现象频发,反映出该行公司治理和内控机制濒临失效。

农村金融机构是服务县域经济的关键力量,其信贷资产的真实合规直接关系到千百万农户的切身利益与地方金融稳定。针对灵寿农商行暴露出的系统性风险隐患,仅靠其内部“自查自纠”显然不够,更高级别的金融监管介入与公开透明的深入审计势在必行。唯有严厉问责、堵塞漏洞、重塑规则,才能挽救岌岌可危的公众信任,守牢农村金融的风险底线。

免责声明:本账号是为了传递分享更多信息之目的,内容仅供参考,不代表本号观点。