信用评级机构的天职就是揭示风险

2025-11-13 10:56:28 来源于:央金财汇

信用是金融稳定的基石,风险防控是经济发展的底线。2023年中央金融工作会议指出“坚持把防控风险作为金融工作永恒主题”,为金融行业高质量发展锚定方向。在我国金融市场深化开放的关键阶段,信用评级作为金融市场重要的基础设施,从行业起源到法规引导,再到市场实践,始终以揭示风险作为核心职责。

一、评级符号直接锚定风险水平,体现行业创立初衷

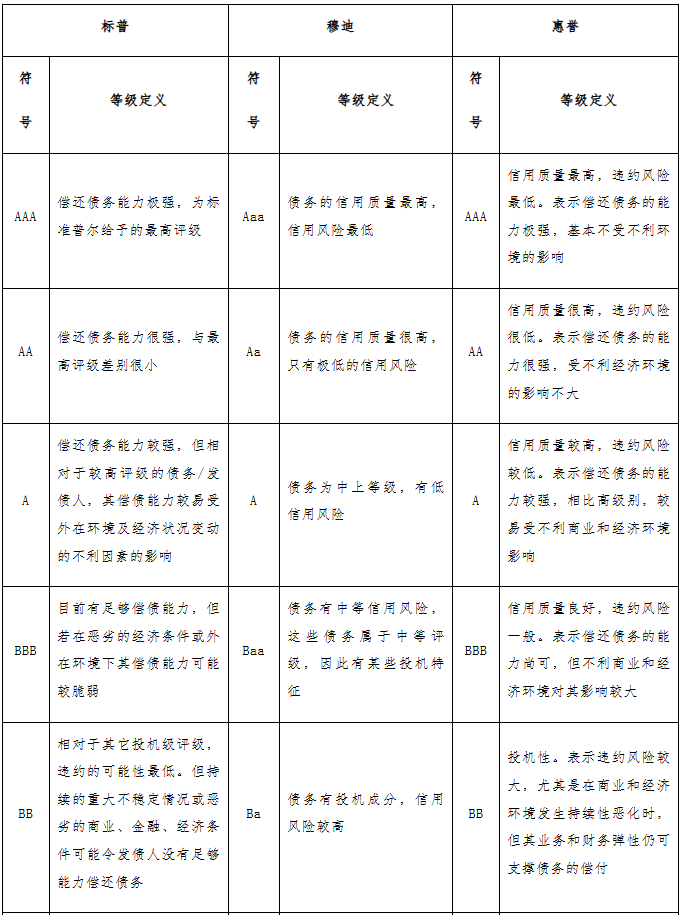

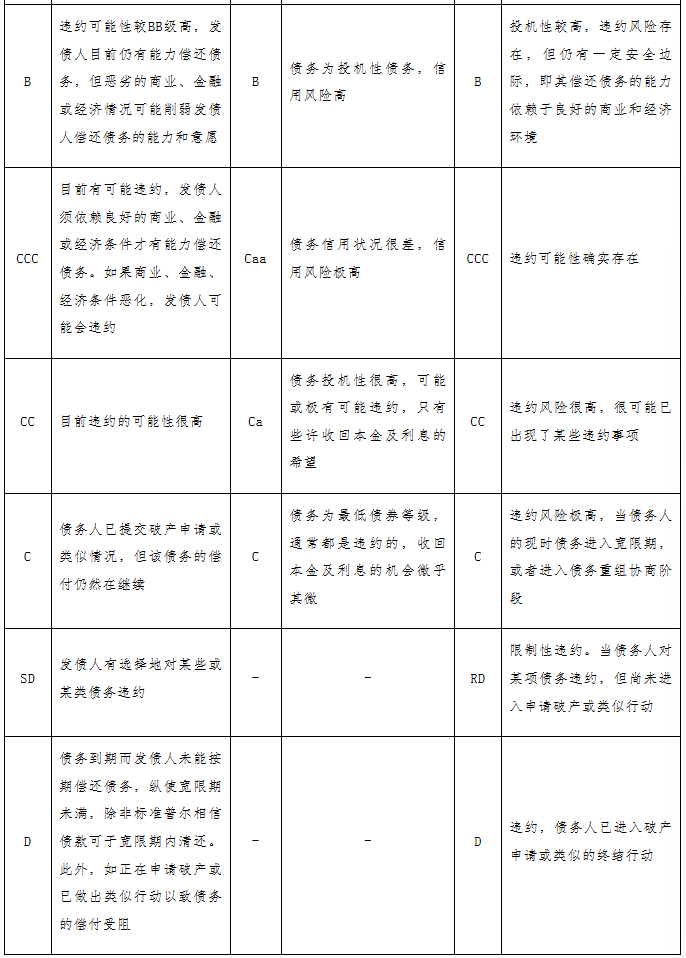

评级符号作为信用风险的标准化表达,自创立之时起便以风险揭示为目标。1909年,穆迪投资者服务公司发布《美国铁路债券评级手册》,首次引入Aaa至D的字母评级符号体系,其定义逻辑完全围绕风险程度展开。具体来看,Aaa代表最优的信用等级,意味着债务几乎没有偿还风险;C代表债务存在极高的违约概率;D则代表债务已存在违约情况。此后,惠誉和标普相继推出各自的评级体系,虽然其符号定义有一定差别,但总体均遵循信用等级与违约风险成反比的核心原则。1929年大萧条期间,美国经济出现严重衰退,被标记为低等级的债务人往往因经营恶化出现更普遍的违约现象,实证了评级符号在风险预警上的有效性。由此,信用评级成为投资者衡量风险水平的重要参考。

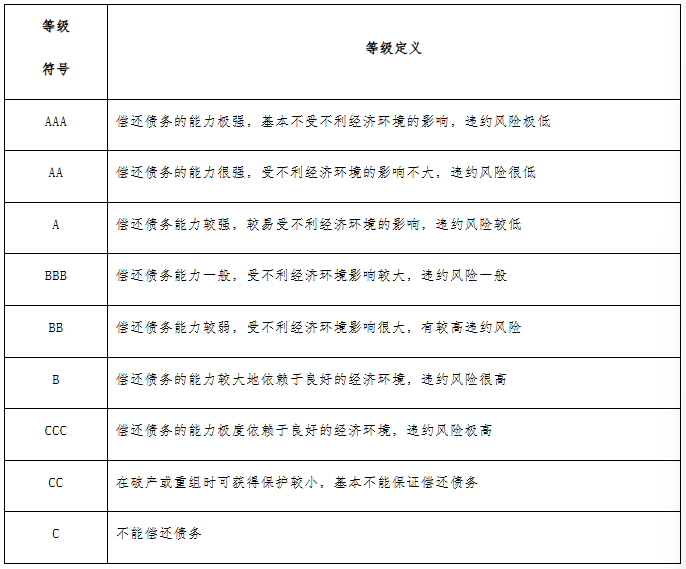

在中国,评级机构吸收了国际经验并结合国内市场情况,也相继建立了评级符号体系。具体而言,国内八大评级机构对等级符号的定义较为统一,且同样坚持揭示风险的核心原则。例如,AAA级对应“安全性极高,违约风险极低,违约损失风险极低”,AA级对应“安全性很高,违约风险很低,违约损失风险很低”,BB级对应“安全性较弱,违约风险较高,违约损失风险较高”,CCC级对应“安全性很低,违约风险很高”,C级则定义为“债务无法得到偿还”。总体而言,国内信用等级之间的边界清晰,紧密锚定不同的风险水平,体现了评级机构揭示风险的初衷。

表1 国际评级机构信用评级符号定义

表2 国内八大评级机构信用评级的定义及获得香港评级牌照名单

表3 国内评级机构信用评级符号定义

二、政策法规以风险为主线,引导机构聚焦风险功能

国内外关于信用评级的政策法规均锚定“揭示信用风险”的主要目标,是评级机构坚守揭示风险职责的重要依据。国际方面,2008年金融危机后,美国出台《多德-弗兰克法案》强化了对评级机构的监管,要求机构充分披露评级方法、数据来源及潜在利益冲突,确保评级结果能够真实反映风险;2009年欧盟出台《信用评级机构法规》,明确要求评级机构必须以风险分析为核心,保持独立性与透明度,评级方法应公开可验证,以防止评级结果偏离实际风险水平。

国内方面,2019年,人民银行、发改委、财政部、证监会发布《信用评级业管理暂行办法》,将信用评级定义为是“评级机构对影响经济主体或者债务融资工具的信用风险因素进行分析,就其偿债能力和偿债意愿作出综合评价,并通过预先定义的信用等级符号进行表示”。文件将风险因素分析作为评级工作的基础,明确了评级机构存在的根本目的在于揭示信用风险。2021年,证监会发布《证券市场资信评级业务管理办法》,要求“证券评级机构从事证券评级业务,应当制定科学的评级方法、完善的质量控制制度,遵守行业规范、职业道德和业务规则,勤勉尽责,恪尽职守,审慎分析,充分揭示相关风险”,从实操层面进一步引导评级机构将风险揭示工作落到实处。2021年,人民银行、发改委、财政部、银保监会、证监会发布《关于促进债券市场信用评级行业健康发展的通知》,要求“信用评级机构应当切实提升初始评级和跟踪评级的有效性和前瞻性,通过多种渠道、多种方式加强动态风险监测,及时掌握信用风险因素的变化情况”。2024年,银行间市场交易商协会、证券业协会发布《债券市场信用评级机构联合市场化评价办法》,将风险揭示能力作为主要评价指标,引导评级机构聚焦揭示风险的本源。

总体而言,国内外评级行业的政策规范始终围绕风险发现的核心主题,通过明确法律定位、规范执业流程、强化监督约束等方式,引导评级行业回归揭示风险的本源。

三、市场对风险信息关注提升,凸显评级行业核心价值

信用评级机构以揭示风险为天职不仅源自行业创立初衷和法规政策约束,更源于市场对风险发现的需求。现代金融市场日益复杂,投资主体面对的风险类型和程度不断增加,更要求信用评级机构承担起风险识别和预警的核心职能。

当前,国内债券市场规模持续扩大,投资者对专业风险提示的需求也持续增长。截至2025年三季度末,我国债券市场存量余额达到177万亿元,较2016年年末增长174.15%,成为金融体系的重要组成部分。债市规模的高速增长反映了我国资本市场体系的日趋完善,也使债券品种和发行人类型日益丰富。不同主体的经营模式和财务结构存在差异显著,使投资者面临的信用风险复杂程度也有所上升。从信用事件看,我国信用债市场自2014年出现首只公募债券违约以来,累计违约主体数不断增长。截至2025年10月31日,市场中违约债券数量达到1299只,其中未按时兑付本息的违约债券数量为481只;展期债券数量为431;提前到期未兑付的违约债券数量为154。在违约事件常态化的背景下,专业信用评级的作用愈发凸显。

评级机构通过对企业经营状况、偿债能力的深度分析,可以有效降低市场信息不对称,帮助投资者更准确地了解发行人的潜在违约风险,降低其投资决策成本和潜在损失。此外对于发行人而言,客观、公正的信用评级也可以帮助优质主体向市场传递经营稳定的信号,吸引投资。在资本市场高度开放的背景下,信用评级结果往往直接影响债券利差,进而帮助高信用等级发行人降低融资成本,也促使较低评级发行人改善财务结构或治理机制。因此,信用评级机构以揭示风险为天职,既服务于投资者的信息需求,也促进了发行人融资效率的提升。

总体而言,在金融市场高质量发展的背景下,信用评级机构更应坚守揭示风险的天职,不断提升风险识别、分析和预警能力,以专业、独立的评级服务筑牢金融市场信用基石,为经济社会持续健康发展提供有力支撑。

编辑:吴赛